Comment la suppression de l'ISF a vidé les caisses publiques pendant que les fortunes des plus riches doublaient.

Par Didier Buffet

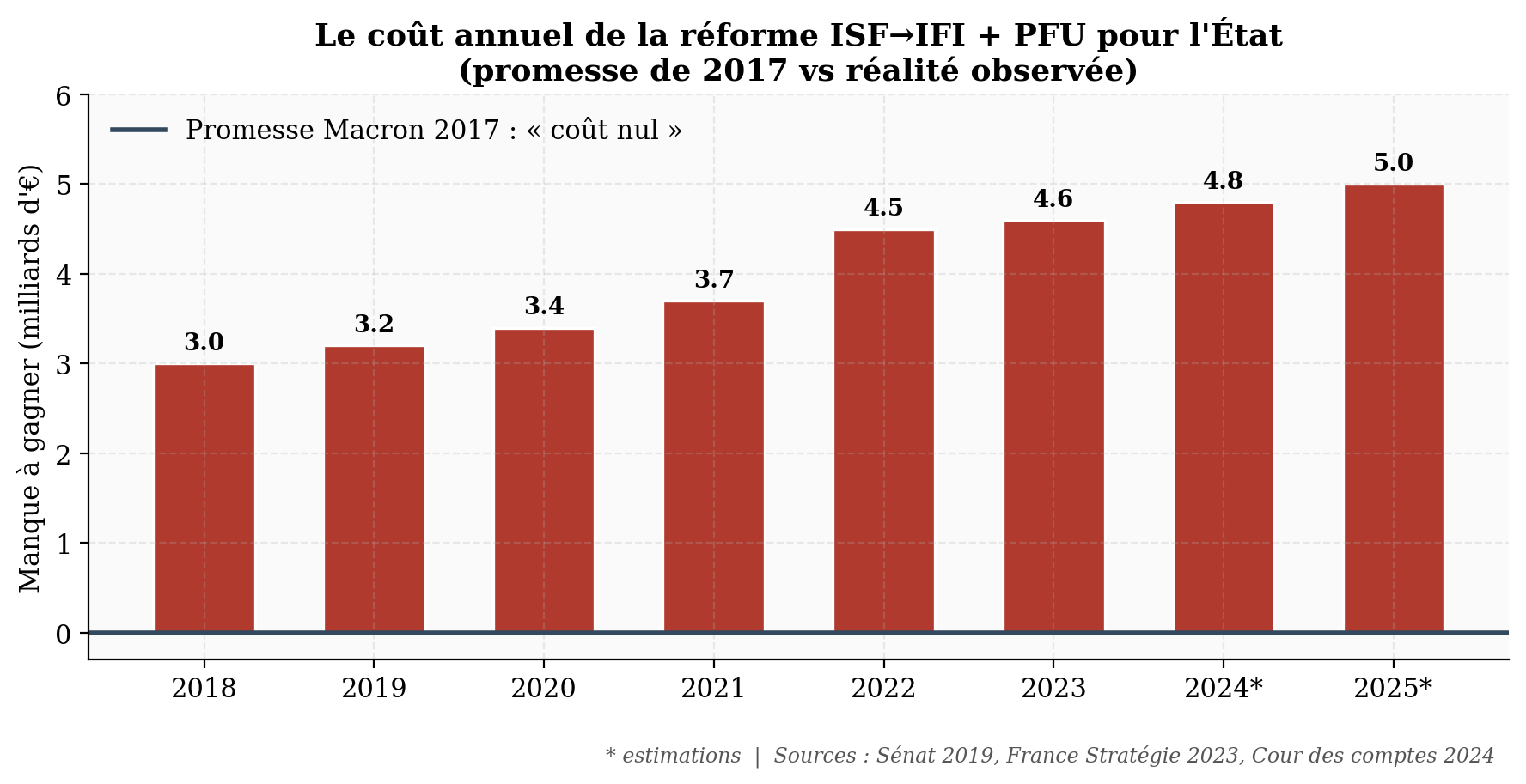

En 2017, Emmanuel Macron promettait que la suppression de l'impôt de solidarité sur la fortune, couplée à l'instauration du prélèvement forfaitaire unique, se ferait « à coût nul » pour les finances publiques. Huit ans plus tard, les rapports du Sénat, de France Stratégie, de la Cour des comptes et de l'Institut des politiques publiques convergent : la réforme a déjà fait perdre plus de trente milliards d'euros à l'État. Pendant ce temps, la fortune cumulée des milliardaires français a doublé. La théorie du ruissellement, empiriquement réfutée, a laissé place à un transfert direct de richesse.

La promesse oubliée du « coût nul »

Reprenons les mots du programme. En mars 2017, le candidat Emmanuel Macron promettait que sa refonte de la fiscalité du capital — suppression de l'ISF, création de l'impôt sur la fortune immobilière sur les seuls actifs immobiliers, instauration d'un prélèvement forfaitaire unique de 30 % sur les revenus de l'épargne — se ferait sans impact net sur les caisses publiques. Le manque à gagner attendu de la suppression de l'ISF, estimé alors à environ deux milliards d'euros par an, devait être intégralement compensé par les recettes nouvelles attendues du PFU. La théorie était limpide : libérer le capital de la « ponction confiscatoire » de l'ISF déclencherait un flux d'investissements productifs, dont les retombées fiscales — impôt sur les sociétés, taxe sur la valeur ajoutée, impôt sur le revenu — financeraient la baisse initiale. C'était la version française du trickle-down, du ruissellement.

Cette promesse était fragile dès l'origine. La commission des finances du Sénat, dans son premier rapport d'évaluation rendu en octobre 2019, soulignait déjà que les recettes de compensation introduites par les députés à l'Assemblée étaient près de trois fois inférieures aux prévisions initiales. Mais c'est la réalité des huit années suivantes qui a transformé un défaut de calibrage en hémorragie budgétaire.

Trois milliards par an, puis quatre, puis cinq

La première année d'application livre déjà le verdict. Le Sénat chiffre le coût net de la réforme pour l'année 2018 à 2,9 milliards d'euros — ou 3,45 milliards si l'on calcule rigoureusement, c'est-à-dire en intégrant l'ISF qu'auraient acquitté les redevables en 2018 sans la réforme. Loin de compenser quoi que ce soit, le PFU prive en outre les caisses de l'État, à lui seul, de 1,3 milliard d'euros en 2018 et de 1,9 milliard en 2019. La promesse du « coût nul » n'a pas tenu six mois.

L'écart se creuse mécaniquement avec les années. Dans son rapport final d'octobre 2023, le comité d'évaluation des réformes de la fiscalité du capital, piloté par France Stratégie, livre l'estimation la plus rigoureuse à ce jour : si l'ISF avait été conservé, ses recettes auraient atteint 6,3 milliards d'euros en 2022, contre 1,8 milliard d'euros effectivement perçus au titre de l'IFI. Soit un manque à gagner de 4,5 milliards d'euros pour cette seule année et pour cette seule transformation. La Cour des comptes, dans son rapport de janvier 2024, valide cette estimation tout en pointant des dysfonctionnements dans le contrôle de l'IFI lui-même — sous-déclaration et retard dans la revalorisation du patrimoine déclaré par une fraction non négligeable des redevables.

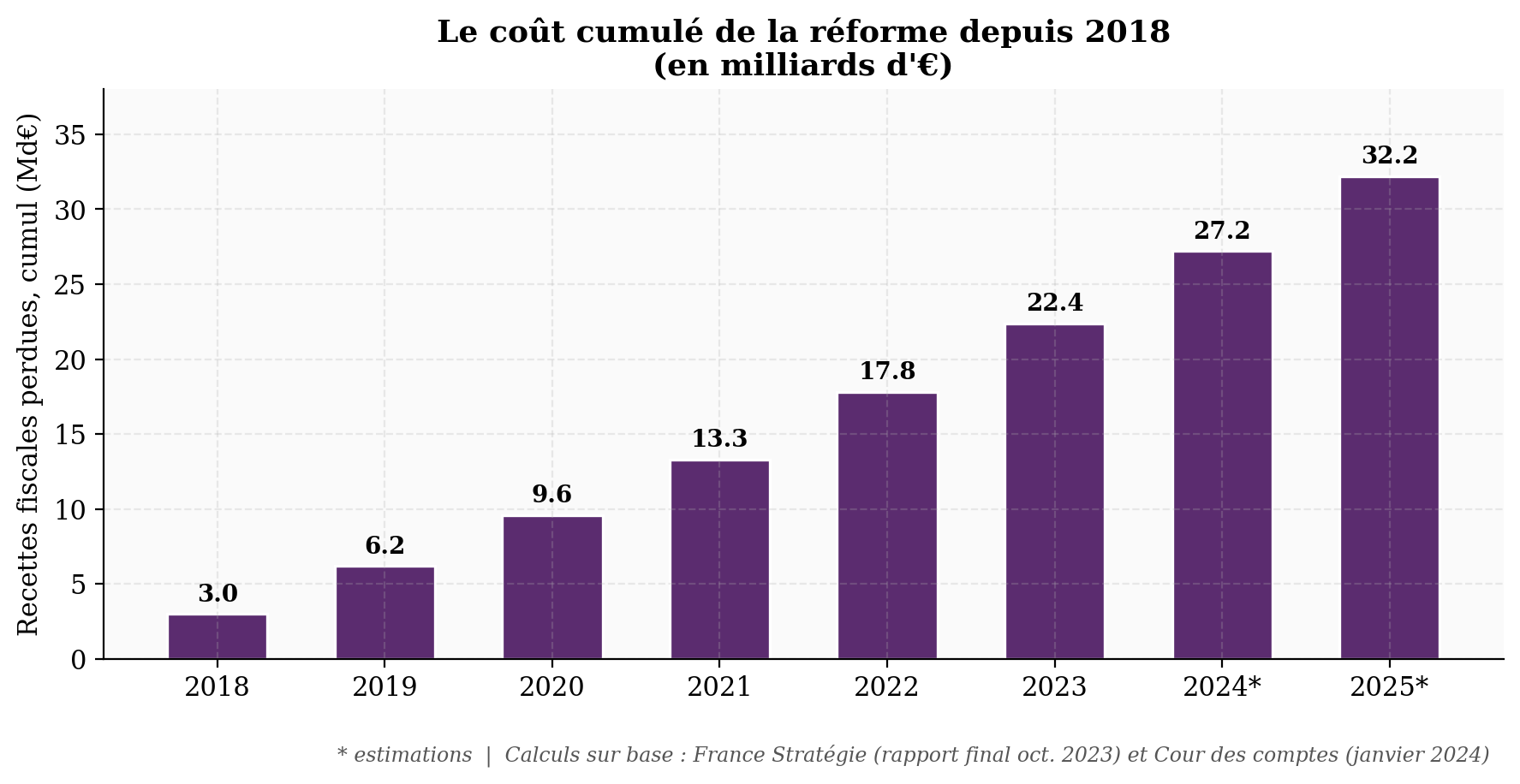

Trente milliards. Pour saisir l'ordre de grandeur, c'est cinq années du budget annuel des universités françaises. Quinze fois la subvention annuelle versée à France Travail aux chômeurs en formation. Deux fois le déficit annuel de l'Assurance maladie hors crise sanitaire. De quoi financer la totalité du Grenelle de l'éducation pendant trois quinquennats.

Le ruissellement n'a pas eu lieu — l'évaporation, oui

L'argument principal des promoteurs de la réforme n'était pas budgétaire mais économique : l'argent libéré serait réinvesti dans l'économie productive, créant emplois et richesse. L'Institut des politiques publiques a vérifié ce point précis dans son rapport remis à France Stratégie en septembre 2023, en travaillant sur les données fiscales individuelles des bénéficiaires de la réforme. Le résultat est sans appel : les ménages qui ont reçu un choc positif de liquidités à la suite de la réforme — versements de dividendes ou réalisations de plus-values supérieurs à 100 000 euros — ne les ont pas réinvestis sous forme de participations significatives dans des entreprises non détenues préalablement.

Autrement dit : l'argent libéré a été conservé, placé, transmis. Pas réinvesti dans l'appareil productif. La théorie du ruissellement, qui justifiait politiquement le sacrifice budgétaire, est empiriquement réfutée par les données mêmes du fisc français. Le PFU a bien produit un effet symétrique à celui de la barémisation Hollande de 2013 — il a fait grimper la distribution de dividendes, en particulier dans les entreprises non cotées contrôlées par leurs actionnaires familiaux. Mais ces dividendes supplémentaires sont restés dans le patrimoine des ménages bénéficiaires. Aucun cycle vertueux ne s'est enclenché.

Pendant ce temps, l'ascension verticale des fortunes

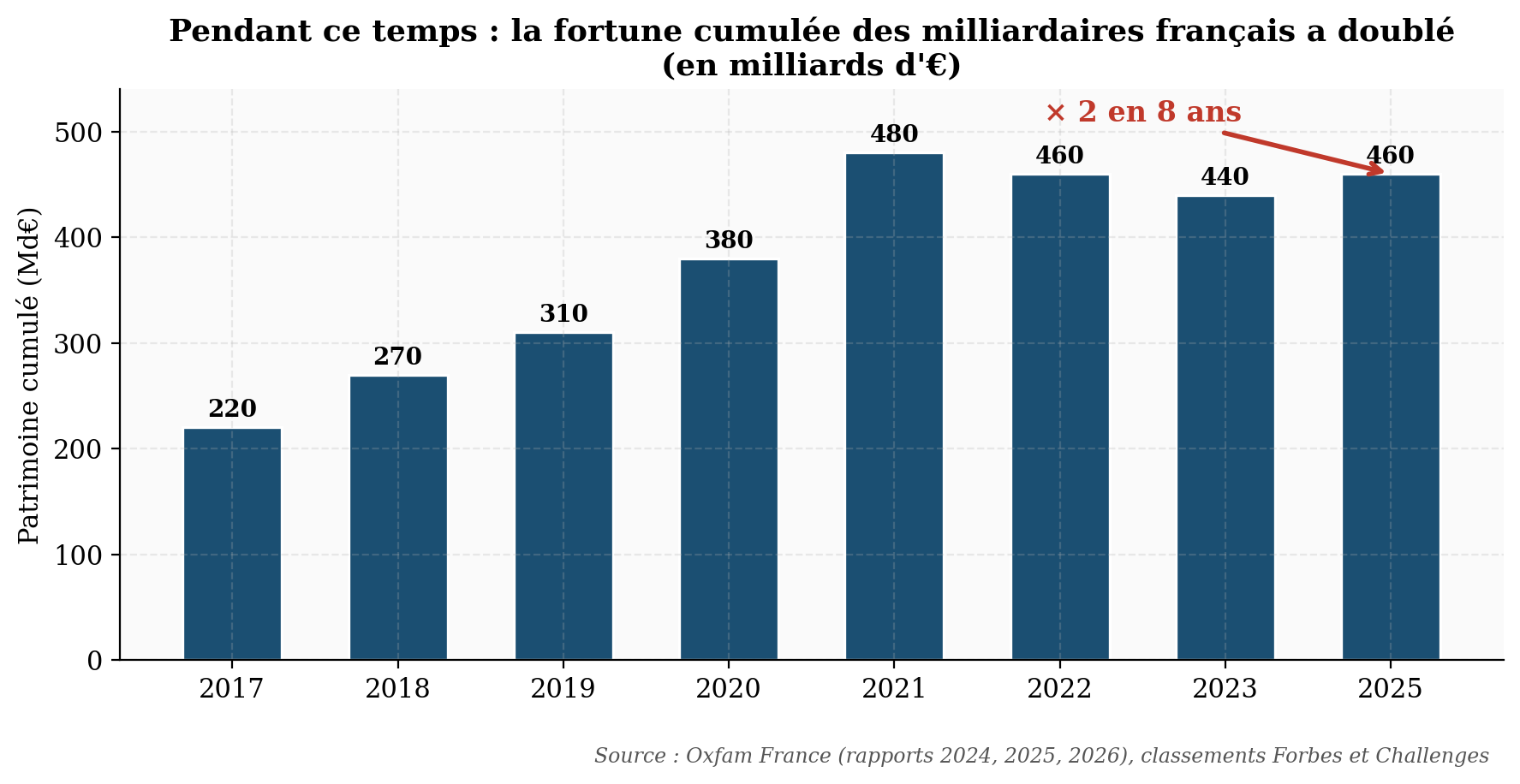

Le miroir de cette évaporation se trouve dans les rapports annuels d'Oxfam France. Depuis l'arrivée d'Emmanuel Macron au pouvoir en mai 2017, la fortune cumulée des milliardaires français a doublé. Plus de 220 milliards d'euros de patrimoine supplémentaire, concentrés sur 32 personnes selon l'ONG. Les 53 milliardaires français pèsent désormais davantage que 32 millions de leurs concitoyens réunis, soit près de la moitié du pays.

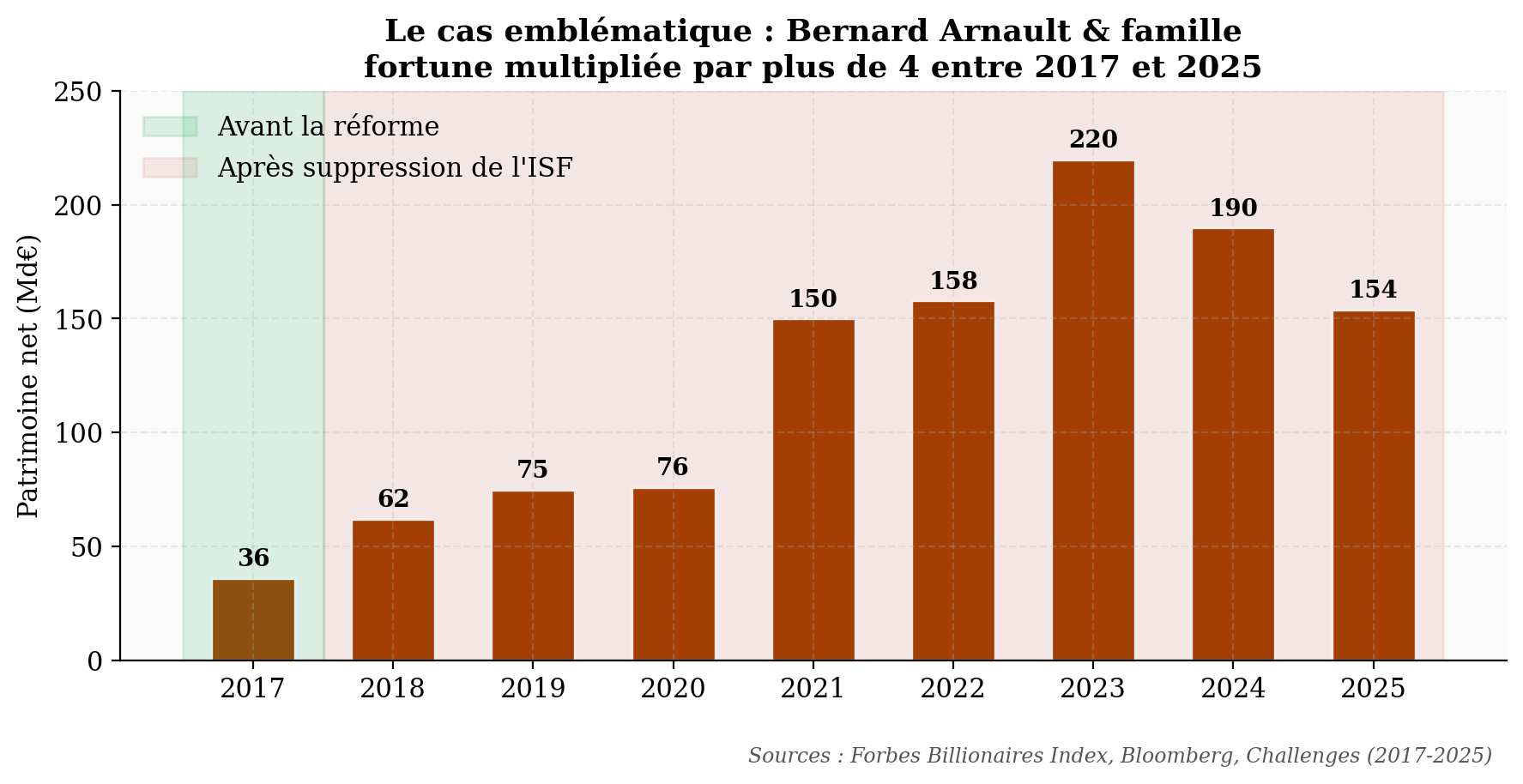

Le cas Bernard Arnault et famille concentre, à lui seul, l'essentiel de la dynamique. Premier contributeur historique à l'ISF avant sa suppression, le patron de LVMH a vu son patrimoine net passer de 36 milliards d'euros début 2017 à un sommet historique de 220 milliards d'euros en avril 2023, qui l'a brièvement hissé en tête du classement Bloomberg des plus grandes fortunes mondiales. Le repli de 2024-2025, lié au ralentissement chinois du marché du luxe, l'a ramené autour de 154 à 190 milliards selon les sources — mais à ce niveau, la baisse relative ne signifie plus rien socialement. La famille Arnault est désormais cinq à six fois plus riche qu'à la veille de la réforme.

Les Bettencourt-Meyers, les Wertheimer, les Pinault, Xavier Niel, les Mulliez, les Dassault — chacun à son rythme, mais tous dans le même sens, tous dans la même décennie. Françoise Bettencourt-Meyers est devenue, en 2024, la première femme milliardaire de l'histoire à franchir le cap des cent milliards d'euros de patrimoine. Sept des neuf Français devenus milliardaires en 2024 sont des héritiers, selon Oxfam.

Une équation politique

La symétrie est éloquente. D'un côté, plus de trente milliards d'euros de recettes fiscales perdues pour l'État sur huit ans. De l'autre, plus de deux cent vingt milliards d'euros de patrimoine supplémentaire pour 32 familles. Le rapport d'un à sept est, certes, trompeur : il ne s'agit pas d'un transfert direct, l'essentiel des plus-values des milliardaires venant des marchés boursiers et de la performance internationale des grands groupes français. Mais ce rapport décrit une congruence troublante. Les politiques fiscales menées depuis 2017 n'ont pas freiné cette concentration patrimoniale — elles l'ont accompagnée, voire encouragée, en supprimant l'un des rares instruments fiscaux pesant directement sur le stock de capital.

Le rapport du Conseil d'analyse économique de juillet 2025 vient clore ce débat empiriquement. Sur la question centrale — la fiscalité du capital provoque-t-elle un exil fiscal massif justifiant la baisse d'imposition des plus riches ? —, la réponse des économistes mandatés par Matignon est sans ambiguïté : non. Le top 1 % des revenus du capital en France ne s'expatrie qu'à hauteur de 0,2 % par an, soit moins que la moyenne nationale. Les réformes de 2018 ont fait baisser ce taux de 0,01 à 0,07 point de pourcentage — un effet réel mais marginal. À l'échelle macroéconomique, une hausse fiscale rapportant 4 milliards d'euros n'entraînerait au plus qu'une baisse de 0,03 % du chiffre d'affaires national, 0,05 % de la valeur ajoutée et 0,04 % de l'emploi. Le mythe de la fuite des capitaux qui justifiait la suppression de l'ISF s'effondre dans les données mêmes des économistes les plus orthodoxes.

Ce que cela nous dit

Trois constats émergent de ce bilan. Le premier est budgétaire : la promesse politique de 2017 ne s'est pas réalisée, et le déficit annuel imputable à la réforme — entre 4 et 5 milliards d'euros par an — explique une part non négligeable de la trajectoire financière dégradée que la France connaît aujourd'hui, au moment où chaque ministère se voit imposer des coupes douloureuses. Le second est économique : l'argument du ruissellement, qui justifiait politiquement la mesure, n'a aucune validation empirique dans les données fiscales françaises. Les bénéficiaires ont conservé l'argent libéré. Le troisième est politique : dans une démocratie, il importe que les promesses présidentielles supportent l'épreuve des faits. Or les chiffres présentés ici ne viennent pas de tribunes militantes — ils sont issus du Sénat, de France Stratégie, de la Cour des comptes, du Conseil d'analyse économique, de l'Institut des politiques publiques. Aucune de ces institutions ne peut être suspectée d'hostilité partisane.

Reste la question, désormais centrale dans le débat budgétaire 2026, de la réintroduction d'un instrument fiscal sur les très hauts patrimoines. La proposition Zucman — un impôt plancher de 2 % sur les patrimoines supérieurs à 100 millions d'euros, déjà adoptée par l'Assemblée nationale et examinée au Sénat — chercherait à éviter les défauts techniques de l'ancien ISF tout en capturant la rente accumulée depuis 2017. Bernard Arnault, dans une déclaration de septembre 2025, a qualifié son auteur, l'économiste Gabriel Zucman, d'« activiste d'extrême gauche » dont l'objectif serait de « détruire l'économie française ». La virulence de la réaction, à elle seule, dit assez ce que cette mesure menacerait — et confirme, par contraste, ce que la suppression de l'ISF avait, elle, méthodiquement protégé.

Sources : Sénat, commission des finances (octobre 2019) ; France Stratégie, Comité d'évaluation des réformes de la fiscalité du capital (rapports 2019-2023) ; Cour des comptes, rapport sur l'IFI (janvier 2024) ; Conseil d'analyse économique, Focus n° 118 (juillet 2025) ; Institut des politiques publiques, rapport n° 47 (septembre 2023) ; DGFiP, statistiques annuelles IFI 2018-2024 ; Oxfam France, rapports 2024-2026 ; classements Forbes et Bloomberg, magazine Challenges.

Didier Buffet — Le Blog de DiBu, avril 2026

Cet article vous a fait réagir ? Partagez votre avis, posez vos questions ou apportez votre éclairage — vos commentaires nourrissent la réflexion.